Fünf Steuer- und Spartipps zum Jahresende

Das Jahr neigt sich dem Ende zu. Die Steuererklärung für 2014 ist zwar gerade erst erledigt, dennoch ist es sinnvoll, sich zum Jahresende noch einmal mit dem Thema „Steuern“ auseinanderzusetzen. Wir haben fünf Tipps zusammen getragen, wie Verbraucher zum Jahresende noch Steuern sparen können:

1. Spenden

Gutes tun und dabei Steuern sparen: Spenden können Steuerpflichtige bis zu einer Höhe von 20 % ihrer Einkünfte als Sonderausgaben steuerlich geltend machen. Die Angabe in der Einkommensteuererklärung lohnt sich, sobald der Pauschbetrag von 36 € im Jahr überschritten wird. Für Spenden bis zu 200 € gilt eine vereinfachte Nachweispflicht, das heißt, es reicht zum Beispiel der Kontoauszug oder Einzahlungsbeleg als Nachweis aus. Für Spenden zugunsten der Flüchtlingshilfe, die zwischen dem 31.08.2015 und dem 31.12.2015 getätigt werden, gilt die vereinfachte Nachweispflicht in unbegrenzter Höhe.

2. Haushaltsnahe Dienstleistungen

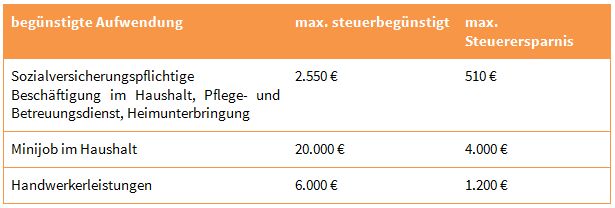

Aufwendungen für die Hilfe im Haushalt oder im Garten sowie Aufwendungen für Renovierung und Reparaturen in Haus oder Wohnung können als haushaltsnahe Dienstleistungen steuerlich angesetzt werden. Zu den haushaltsnahen Dienstleistungen gehören etwa die Kosten für einen Pflegedienst, Haushaltshilfe, Gartenpflegearbeiten oder Hausmeister. Begünstigte Handwerkerleistungen sind alle Renovierungs-, Erhaltungs- und Modernisierungsarbeiten, wie etwa Tapezier-, Maler-, Sanitär-, Fliesenleger- oder Maurerarbeiten. Auch Kontrollaufwendungen wie Schornsteinfeger zählen dazu. 20 % dieser Aufwendungen werden direkt von der zu zahlenden Einkommensteuer abgezogen.

Überblick: Haushaltsnahe Dienstleistungen

Von dieser Regelung profitieren meist auch Mieter, die selbst keine Dienstleistung in Auftrag geben. Denn in den meisten Mehrfamilienhäusern kümmert sich ein Hausmeister um Gartenarbeiten, Winterdienst und kleine Reparaturen. Zum Teil wird auch die Treppenhausreinigung in Auftrag gegeben. Diese Aufwendungen werden auf der Nebenkostenrechnung ausgewiesen und können als haushaltsnahe Dienstleistung steuerlich angesetzt werden.

3. Kinderbetreuungskosten

Zwei Drittel der Kinderbetreuungskosten können bis zu einem Höchstbetrag von 4.000 € pro Jahr und Kind steuerlich geltend gemacht werden. Folgende Voraussetzungen müssen dafür erfüllt sein:

- Das Kind hat das 14. Lebensjahr noch nicht vollendet.

- Das Kind lebt im Haushalt des Steuerpflichtigen. Sind die Eltern getrennt, so ist entscheidet, wo das Kind gemeldet ist.

- Dem Steuerpflichtigen steht der Kinderfreibetrag oder das Kindergeld zu.

Steuerlich ansetzen können Eltern beispielsweise die Kosten für eine Kindertagesstätte, Tagesmutter oder Hausaufgabenbetreuung.

4. Verluste bescheinigen lassen

Verluste, die durch Wertpapiergeschäfte entstehen, können mit Gewinnen aus weiteren Geldanlagen verrechnet werden. Das verringert die Steuerlast. Entstehen Verluste und Gewinne bei der gleichen Bank, so erfolgt die Verlustverrechnung automatisch. Wenn die Depots bei verschiedenen Banken liegen, muss sich der Anleger den Verlust von der einen Bank bescheinigen lassen, um sie mit den Gewinnen bei einer anderen Bank zu verrechnen. Die Verlustbescheinigung muss bis zum 15. Dezember bei der Bank, bei der der Verlust entsteht, beantragt werden. Die Bank stellt dann neben der Steuerbescheinigung auch eine Verlustbescheinigung aus.

Dabei gibt es folgende Einschränkung: Aktienverluste können nur mit Aktiengewinnen verrechnet werden. Steht einem Aktienverlust kein entsprechender Gewinn gegenüber, so wird dieser Verlust in das nächste Kalenderjahr mitgenommen. Erzielt der Anleger dann Gewinne aus Aktiengeschäften, so werden diese mit dem mitgenommenen Verlust verrechnet.

5. Staatlich geförderter Vermögensaufbau

Beiträge zu staatlich geförderten Altersvorsorgeprodukten können innerhalb der Förderhöchstgrenzen ebenfalls steuerlich geltend gemacht werden. Hierzu zählen

- die Riester-Rente

- die Basisrente, besser bekannt als Rürup-Rente, sowie

- die betriebliche Altersvorsorge.

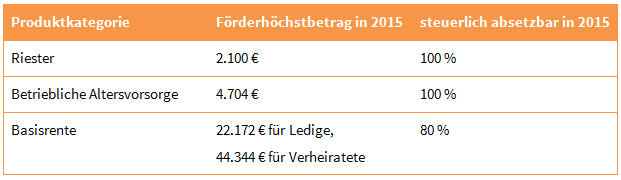

Für diese Produktkategorien gelten die folgenden Fördergrenzen und –sätze:

Bei den förderfähigen Höchstbeträgen zur Basisrente gilt es zu beachten, dass hier auch die Beiträge zur gesetzlichen Rentenversicherung einbezogen werden.

Beispiel:

Ein lediger Arbeitnehmer erzielt im Jahr 2015 ein sozialversicherungspflichtiges Bruttoeinkommen von 50.000 €. Von seinem Einkommen fließen insgesamt 18,7 %, also 9.350 €, in die gesetzliche Rentenversicherung. Der Arbeitnehmer kann folglich 12.822 € förderfähig in eine Basisrente investieren.

Wer aktuell noch keine Riester- oder Rüruprente hat, kann den Vertrag jetzt noch abschließen und im Dezember den gewünschten Betrag als Einmalzahlung leisten. Ab Januar kann dann auf eine monatliche Zahlungsweise umgestiegen werden. So kann die Steuerbegünstigung für das Jahr 2015 noch genutzt werden.

Weitere Informationen und Empfehlungen zur Riester-Rente sind in unserem Blog unter https://www.finatra.de/blog/2015/12/07/riester-rente-die-wichtigsten-fakten-im-ueberblick/ zu finden.

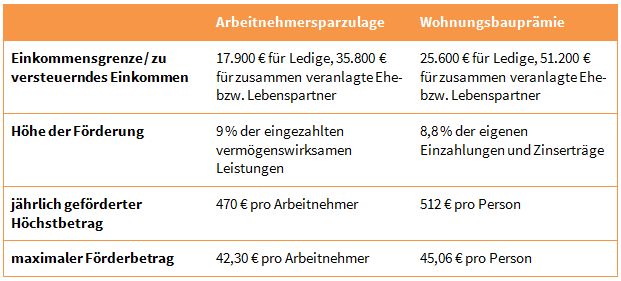

Als weitere staatliche Förderung für den Vermögensaufbau können Sparer die Wohnungsbauprämie und die Arbeitnehmer-Sparzulage erhalten.

Die Arbeitnehmer-Sparzulage erhalten Arbeitnehmer, deren Arbeitgeber vermögenswirksame Leistungen zahlt, die unbeschränkt einkommensteuerpflichtig sind und ein maximal zu versteuerndes Jahreseinkommen von 17.900 Euro (Verheiratete 35.800 Euro) haben.

Die Wohnungsbauprämie erhalten Bausparer, die mindestens 16 Jahre alt sind, unbeschränkt einkommensteuerpflichtig sind und ein maximal zu versteuerndes Jahreseinkommen von 25.600 Euro (Verheiratete 51.200 Euro) haben.

Es gelten folgende Förderhöhen und –höchstgrenzen:

Die Anträge für Wohnungsbauprämie und Arbeitnehmersparzulage müssen bis zum 31.12. des übernächsten Jahres eingereicht werden. Anträge für das Jahr 2013 sind folglich spätestens bis zum 31.12.2015 abzugeben.