Riester-Rente: Die wichtigsten Fakten im Überblick

Die Riester-Rente ist wohl die bekannteste Produktkategorie zur privaten Altersvorsorge. Presse, Verbraucherschützer, Anbieter und nicht zuletzt die Politik liefern laufend neue Mitteilungen rund um die einzelnen Riester-Produkte. Wir haben wichtige Informationen für Verbraucher zusammengetragen:

Wie funktioniert die Riester-Rente?

Der Kunde spart Beiträge in einen zertifizierten Riester-Vertrag ein und erhält hierfür staatliche Förderungen in Form von Zulagen und gegebenenfalls Steuerersparnissen. Die Zulagen werden direkt auf den Riester-Vertrag gebucht. Sowohl die Eigenbeiträge als auch die Zulagen, die in den Riester-Vertrag geflossen sind, kann der Kunde als Sonderausgabe steuerlich geltend machen.

Welche Produktkategorien sind förderfähig?

- Klassische Rentenversicherung

- Fondsgebundene Rentenversicherung

- Banksparplan

- Fondssparplan

- Bausparvertrag

- Immobiliendarlehen

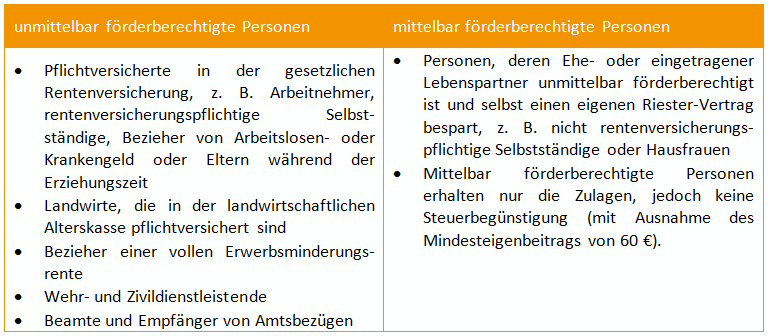

Wer erhält die staatliche Förderung?

Beim förderberechtigten Personenkreis unterscheidet man zwischen unmittelbar und mittelbar Förderberechtigten. Unmittelbar Förderberechtigte haben einen eigenen Förderanspruch. Ehe- und Lebenspartner von unmittelbar förderberechtigten Personen haben zudem einen abgeleiteten, mittelbaren Zulagenanspruch.

Welche Förderungen gibt es?

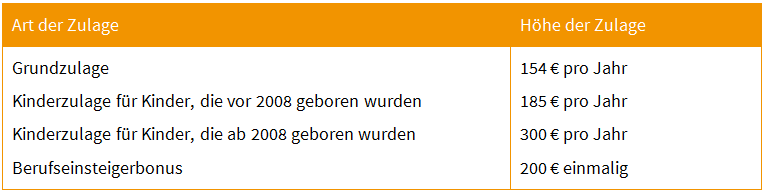

Der Staat fördert Riester-Sparer zunächst durch die Zahlung von Zulagen. Diese werden jährlich direkt von der zentralen Zulagenstelle für Altersvermögen (ZFA) auf den Riester-Vertrag eingezahlt. Neben der Grundzulage, die für jeden Riester-Sparer gezahlt wird, erhalten Eltern für jedes kindergeldberechtigte Kind eine Kinderzulage. Junge Sparer bis 25 Jahre bekommen einen einmaligen Berufseinsteigerbonus in Höhe von derzeit 200 €.

Mittelbar förderberechtigte Personen erhalten nur die Zulagen. Unmittelbar förderberechtigte Personen können zudem von Steuerersparnissen profitieren. Eigenbeiträge und Zulagen können bis maximal 2.100 € pro Jahr als Sonderausgabe von der Steuer abgesetzt werden. Ist der daraus entstehende Steuervorteil höher als die Summe der Zulagen, so erhält der Riester-Sparer die Differenz aus Steuervorteil und Zulagen als Steuererstattung.

Beispiel: Ein lediger Arbeitnehmer ohne Kinder zahlt einen Eigenbeitrag von 1.946 € in einen Riester-Vertrag ein. Zusätzlich fließen 154 € als Grundzulage in den Vertrag. Insgesamt können also 2.100 € steuerlich geltend gemacht werden. Bei einem angenommenen Steuersatz von 30 Prozent beträgt der Steuervorteil dann 700 €. Die Differenz aus Steuervorteil und Grundzulage, also 546 €, erhält der Riester-Sparer als Steuerrückerstattung.

Wie hoch ist der Mindesteigenbeitrag zum Erhalt der vollen Zulage?

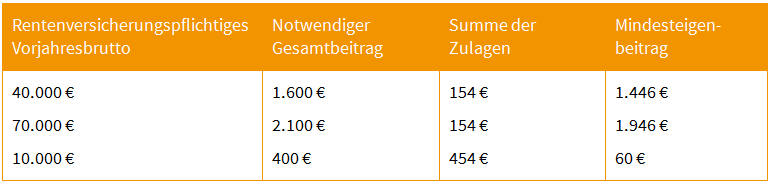

Bei unmittelbar förderberechtigten Personen müssen insgesamt mindestens 4 Prozent des rentenversicherungspflichtigen Vorjahresbruttoeinkommens als Gesamtbeitrag in den Vertrag einfließen, maximal jedoch 2.100 € im Jahr. Der Eigenbeitrag, den der Riester-Sparer selbst aufbringen muss, ergibt sich aus Gesamtbeitrag abzüglich Zulagen.

Der Mindesteigenbeitrag darf 60 € pro Jahr nicht unterschreiten.

Beispiele:

Wird weniger als der Mindesteigenbeitrag für die volle Zulage in den Vertrag eingezahlt, so werden die Zulagen anteilig geleistet. Wird beispielsweise die Hälfte des notwendigen Mindesteigenbeitrags gespart, so wird auch die Hälfte der Zulagen auf den Vertrag eingezahlt.

Dies hat auch Auswirkungen auf dem mittelbar förderberechtigten Ehe- bzw. eingetragenen Lebenspartner. Dieser erhält seine Zulagen ebenfalls nur anteilig, in diesem Beispiel also zur Hälfte, auch wenn er selbst seinen eigenen Mindesteigenbeitrag in voller Höhe in den Vertrag einzahlt.

Mittelbar förderberechtigte Personen müssen grundsätzlich einen Mindesteigenbeitrag von 60 € pro Jahr aufbringen. Höhere Einzahlungen sind möglich, werden aber nicht gefördert.

Welche Regelungen zu Steuern und Sozialabgaben sind bei der Riester-Rente zu beachten?

- Zinserträge während der Ansparphase sind steuerfrei.

- Rentenzahlungen aus einem Riester-Produkt sind, soweit die Beiträge in der Ansparphase gefördert wurden, zu 100 % steuerpflichtig.

- Sozialabgaben auf Rentenzahlungen fallen nur bei freiwillig gesetzlich Krankenversicherten oder freiwillig Krankenversicherten in der Krankenversicherung der Rentner und betrieblichen Riester-Renten an.