Empfehlungen zur Altersvorsorge

Die gesetzliche Rente wird im Alter nicht ausreichen. Das ist den meisten Deutschen bewusst. Um den Lebensstandard im Alter aufrecht zu erhalten, ist private Vorsorge unabdingbar.

Verbraucher stehen dabei vor zwei Fragestellungen:

- Wie hoch ist der persönliche Vorsorgebedarf im Alter?

- Mit welchen Produkten soll der private Vorsorgebedarf gedeckt werden?

Mit einer kostenlosen Finanzanalyse auf finatra können sich Verbraucher ein Bild von ihrer finanziellen Situation im Alter machen und erhalten eine Einschätzung zu ihrem persönlichen Vorsorgebedarf. Es bleibt die Frage, welche Produkte sich für die Altersvorsorge eignen und welche Besonderheiten es gibt.

Die Finanzprodukte zur Altersvorsorge sind nach dem so genannten Drei-Schichten-Modell gegliedert:

- Basisversorgung der Schicht 1: In diese Schicht werden neben der gesetzlichen Rente auch die Beamtenversorgung, landwirtschaftliche Alterskasse, berufsständische Versorgung sowie die Basis-Rente (Rürup-Rente) eingeordnet.

- Geförderte Zusatzversorgung der Schicht 2: Zu dieser Schicht gehören die Riester-Produkte und die betriebliche Altersversorgung.

- Private Zusatzversorgung der Schicht 3: Hierzu zählt eine Vielzahl von Produkten wie beispielsweise Lebensversicherungen, private Renten, Banksparpläne oder selbst genutztes Wohneigentum.

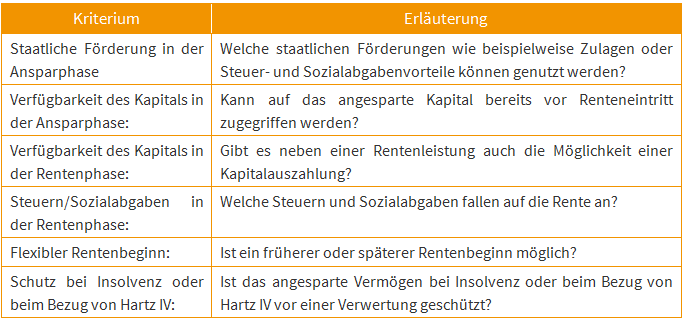

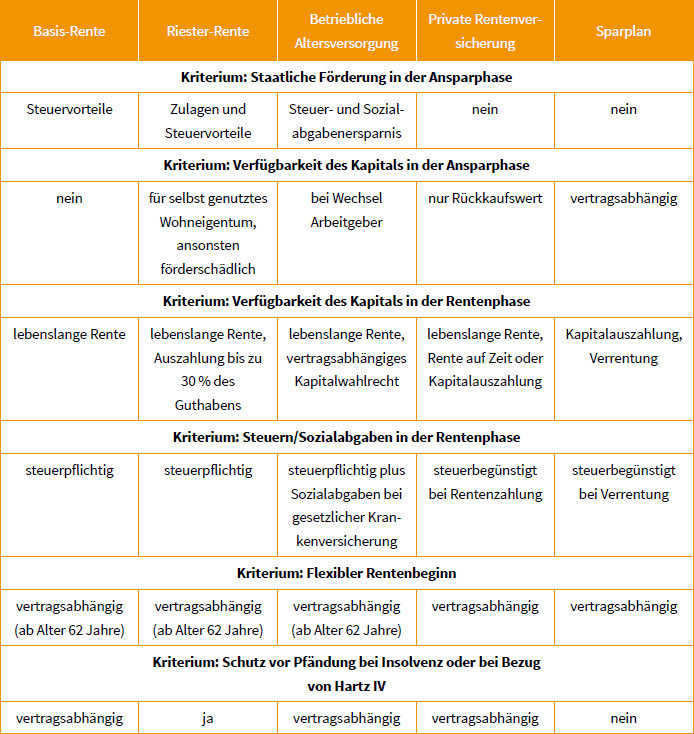

Der Gesetzgeber hat über diese Produkte eine Fülle unterschiedlicher Regelungen gelegt. Da kein Produkt allen wünschenswerten Anforderungen gleichermaßen gerecht wird und somit kein optimales Produkt zur Altersvorsorge existiert, sind die Vor- und Nachteile der verschiedenen Produkte insbesondere anhand folgender Kriterien abzuwägen::

In der anschließenden Tabelle haben wir verschiedene Produktkategorien zur Altersvorsorge für den Fall eines typischen Angestellten stichpunktartig in Hinblick auf diese Kriterien bewertet. In den nachfolgenden Blogs werden wir diese Produktkategorien und die Ausführungen der Tabelle Schritt für Schritt erläutern.

Weitere Hinweise zur Deckung Ihres Vorsorgebedarfs:

- Leibrente schafft existenzielle Sicherheit, da Sie diese lebenslang erhalten. Das Altersvorsorgeportfolio sollte also so viel Leibrente umfassen, dass die finanzielle Sicherheit im Alter durch die laufende Rente gewährleistet ist. Deshalb sind zunächst die Prioritäten für die Leibrente zu setzen.

- Ein darüber hinaus angesparter frei verfügbarer Kapitalstock im Rentenalter bietet einmal Sicherheit und weiterhin Flexibilität. Zu gegebener Zeit können Sie entscheiden, wie viel Zusatzrente Sie für „die schönen Dinge des Lebens“ über welchen Zeitraum entnehmen und wie viel Sie Ihren Lieben hinterlassen wollen – also welchen Anteil des Kapitalstocks Sie verzehren beziehungsweise nicht verzehren wollen.

- Diversifizieren Sie bei Ihren Vorsorgemaßnahmen und setzen Sie nicht alles auf eine Karte. Das gilt einmal hinsichtlich der drei Schichten zur Altersvorsorge und weiterhin hinsichtlich der Chancen und Risiken Ihrer Anlagen. Als jüngerer Sparer kann man bei der Altersvorsorge verstärkt zum Beispiel auf Fondsprodukte setzen, um langfristig Renditechancen zu nutzen. Je älter man ist, desto mehr sollte man sichere Anlageformen bevorzugen.

- Achten Sie stets auf Ihre persönliche Risikoneigung: Fragen Sie sich zur Beurteilung Ihrer Risikobereitschaft, ob Sie ruhig schlafen könnten, wenn Investments schlecht laufen. Fragen Sie sich insbesondere nach Ihrer Risikotragfähigkeit, also ob Sie in der Lage sind, ein nicht erwartungsgemäß verlaufendes Investment durch anderweitige Mittel auszugleichen.

- Überprüfen Sie Ihre Strategie und Ihre Maßnahmen zur Altersvorsorge regelmäßig, etwa im Ein- oder im Zwei-Jahresrhythmus.

- Sollte Ihnen ein Finanzberater versprechen, Ihren Vorsorgebedarf beziehungsweise die Versorgungslücke im Rentenalter einmal „genau auszurechnen“ und dann in einem einzigen Schritt schließen zu wollen, wären Sie an den Falschen geraten. Vielmehr kommt es darauf an, nach und nach Ihr individuelles Altersvorsorgeportfolio aus Leibrente und Kapitalstock aufzubauen.