Kurzarbeitergeld – Berechnung und Besteuerung

In der aktuellen Corona-Krise müssen viele Unternehmen ihre Produktion bzw. ihre angebotenen Dienstleistungen zurückfahren oder zeitweise sogar komplett einstellen. Damit Entlassungen weitgehend vermieden werden, wurde bereits zur Zeit der Finanzkrise das Kurzarbeitergeld eingeführt. In der aktuellen Situation ist die Nachfrage nach Kurzarbeitergeld sogar deutlich höher als vor gut einem Jahrzehnt. Doch was bedeutet dies konkret für den Arbeitnehmer? Wie hoch ist sein Nettogehalt, wer bezahlt dieses Gehalt und wie wird das Kurzarbeitergeld besteuert?

Zur Berechnung des Kurzarbeitergeldes folgendes Beispiel

Herr A. (Single, ohne Kinder) hat ein reguläres Bruttogehalt von 4.000 € bei einer Abgabenquote (Sozialabgaben und Steuern) von 37,8 %. Er erhält also ein reguläres Nettogehalt von 2.488 €. Nun beantragt sein Arbeitgeber Kurzarbeit und er bekommt nur noch 2.000 € brutto (Reduktion der Arbeitszeit auf 50 %) bei einer Abgabenquote von 29,2 %. Dies entspricht einem Nettogehalt von 1.416 €. Entscheidend für die Höhe des Kurzarbeitergeldes ist nun die Differenz der Nettobeträge:

2.488 € – 1.416 € = 1.072 €

Die Agentur für Arbeit zahlt dann das Kurzarbeitergeld als teilweisen Ersatz für das entfallene Gehalt i.H.v. 60 % der Nettodifferenz:

0,6 * 1.072 € = 643,20 €

Der Arbeitnehmer erhält damit neben den 1.416 € netto direkt vom Arbeitgeber auch 643,20 € von der Agentur für Arbeit, sodass sich sein Nettoeinkommen von 2.488 € auf 2.059,20 € verringert. Im Endeffekt liegen die Einbußen in diesem Fall lediglich bei 17,2 %.

Bei Arbeitnehmern mit Kind im Haushalt würde das Kurzarbeitergeld von 60 % auf 67 % der Nettodifferenz steigen und die Differenz zum ursprünglichen Nettogehalt noch stärker vermindern. Doch wie sieht es mit der Besteuerung des Kurzarbeitergeldes aus? Grundsätzlich ist das Kurzarbeitergeld steuerfrei. Aber es unterliegt dem sogenannten Progressionsvorbehalt. D. h. es wird nicht zum zu versteuernden Einkommen hinzugerechnet, erhöht jedoch den Steuersatz und somit auch die Steuerlast.

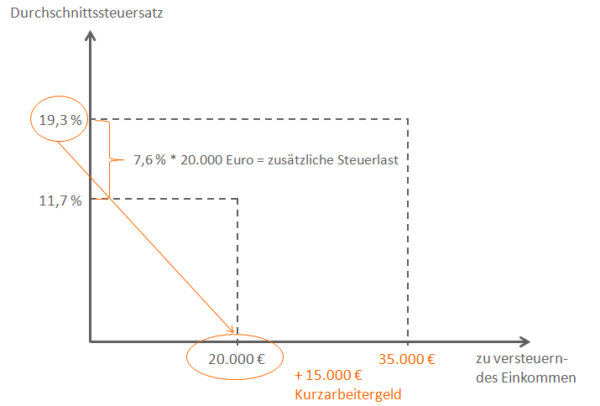

Zur Erläuterung des Progressionsvorbehalts folgendes Beispiel

Herr B. hat am Jahresende ein zu versteuerndes Einkommen von 20.000 €. Der Durchschnittssteuersatz (ohne SolZ) für dieses Einkommen beträgt eigentlich 11,7 %. Nun wird jedoch das Kurzarbeitergeld von 15.000 € einbezogen, sodass sich der neue Durchschnittssteuersatz für ein fiktiv zu versteuerndes Einkommen von 35.000 € ergibt. Dieser beträgt 19,3 % und wird nun auf das regulär zu versteuernde Einkommen von 20.000 € angewandt.

Die zusätzliche Steuerlast durch den Progressionsvorbehalt beträgt dann:

(19,3 % – 11,7 %) * 20.000 € = 1.520 €

Der Progressionsvorbehalt gilt nicht nur für Kurzarbeitergeld, sondern auch für andere Lohnersatzleistungen wie etwa Krankengeld, Arbeitslosengeld oder Elterngeld.