Wohn-Riester: Die wichtigsten Fakten im Überblick

Die Eigenheimrente, besser bekannt als Wohn-Riester, ist seit Jahren das beliebteste Riester-Produkt der Deutschen. Im Herbst 2015 lag der Bestand an Wohn-Riester-Verträgen bei mehr als 1,5 Millionen. Doch um das Produkt sowie die gesetzlichen Vorgaben kursieren in der breiten Bevölkerung auch viele Fragen und Unsicherheiten. Wir haben die wichtigsten Informationen zur Eigenheimrente zusammengetragen.

Wie funktioniert die Eigenheimrente?

Das Grundprinzip der Eigenheimrente entspricht dem der bisherigen Riester-Rente: Wendet ein förderberechtigter Sparer eigene Beiträge zur Altersvorsorge auf – im Fall der Eigenheimrente in Form von Investitionen in die selbstgenutzte Immobilie – fördert der Staat dies zum einen durch Zahlung von Zulagen und zum anderen durch die ergänzende Gewährung von steuerlichen Sonderausgaben zur Erzielung zusätzlicher Steuervorteile.

Die Berechnungsgrundlagen der Riester-Förderung sind dabei identisch: Höhe der Zulagen, Höhe des Mindesteigenbeitrags und Höhe des maximalen steuerlichen Sonderausgabenabzugs werden berechnet wie bei der Riester-Rente.

Zahlt der Anleger also in einen zertifizierten Bauspar- oder Darlehensvertrag ein, kann er die Einzahlungen als Eigenbeiträge ansetzen. Die Zulagen werden dann als Sonderzahlung in den Vertrag eingezahlt. Darüber hinaus können die Einzahlungen in den Riester-Vertrag steuerlich geltend gemacht werden.

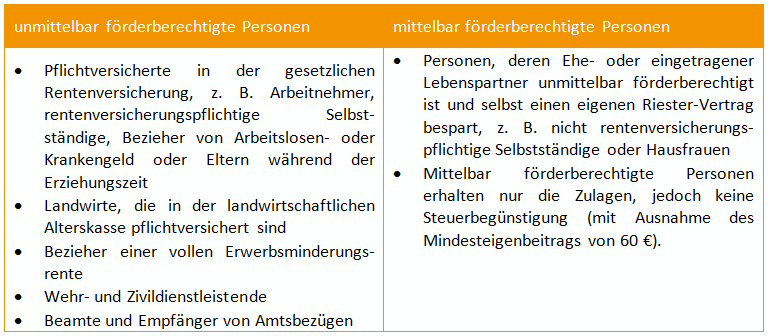

Wer ist förderberechtigt?

Beim förderberechtigten Personenkreis unterscheidet man zwischen unmittelbar und mittelbar Förderberechtigten. Unmittelbar Förderberechtigte haben einen eigenen Förderanspruch. Ehe- und Lebenspartner von unmittelbar förderberechtigten Personen haben zudem einen abgeleiteten, mittelbaren Zulagenanspruch.

Was wird gefördert?

Gefördert wird der Bau und Erwerb einer selbstgenutzten Immobilie sowie der alters- und behindertengerechte Umbau des Eigenheims. Die Eigenheimrente kann sowohl in der Anspar- als auch in der Darlehensphase genutzt werden. Zudem kann das in einem Riester-Vertrag angesparte Guthaben für die Umschuldung oder Entschuldung genutzt werden, wenn eine der genannten Verwendungen gegeben ist.

Welche Förderungen gibt es?

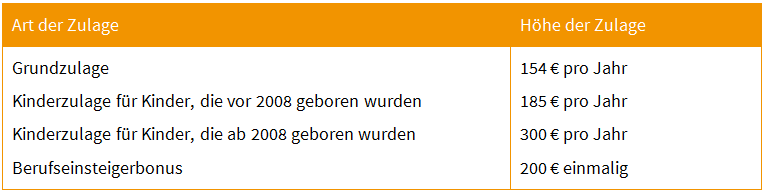

Der Staat fördert Riester-Sparer zunächst durch die Zahlung von Zulagen. Diese werden jährlich direkt von der zentralen Zulagenstelle für Altersvermögen (ZfA) auf den Riester-Vertrag eingezahlt. Neben der Grundzulage, die für jeden Riester-Sparer gezahlt wird, erhalten Eltern für jedes kindergeldberechtigte Kind eine Kinderzulage. Junge Sparer bis 25 Jahre bekommen einen einmaligen Berufseinsteigerbonus in Höhe von derzeit 200 €.

Unmittelbar förderberechtigte Personen können zudem von Steuerersparnissen profitieren. Eigenbeiträge und Zulagen können bis maximal 2.100 € pro Jahr als Sonderausgabe von der Steuer abgesetzt werden. Ist der daraus entstehende Steuervorteil höher als die Summe der Zulagen, so erhält der Riester-Sparer die Differenz aus Steuervorteil und Zulagen als Steuererstattung.

Beispiel: Ein lediger Arbeitnehmer ohne Kinder spart jährlich 1.946 € in einen Riester-Bausparvertrag. Zusätzlich fließen 154 € als Grundzulage in den Vertrag. Insgesamt können also 2.100 € steuerlich geltend gemacht werden. Bei einem angenommenen Grenzsteuersatz von 30 Prozent beträgt der Steuervorteil dann etwa 700 €. Die Differenz aus Steuervorteil und Grundzulage, also etwa 546 €, erhält der Riester-Sparer als Steuerrückerstattung nach Abgabe der Einkommensteuererklärung zurück.

Wie wird gefördert?

In der Ansparphase fließen die Zulagen als zusätzlicher Sparbeitrag in den Bausparvertrag ein. Der Riester-Sparer kann so das notwendige Eigenkapital für die Finanzierung schneller erreichen.

In der Darlehensphase fließen die Zulagen als Sondertilgung in den Darlehensvertrag. So wird eine schnellere Tilgung des Kredits erreicht und der Kreditnehmer spart anteilig die Darlehenszinsen.

Zudem kann das angesparte Guthaben auf einem anderen Riester-Vertrag, zum Beispiel einer Riester-Rentenversicherung, jederzeit für die Umschuldung oder Entschuldung des Darlehens genutzt werden.

Wie funktioniert die nachgelagerte Besteuerung im Alter?

So wie die Riester-Rente wird auch die Eigenheimrente im Alter versteuert. Anders als bei der Riester-Rente fließt beim Wohn-Riester jedoch keine Rente, aufgrund derer die Steuer erhoben werden könnte. Daher werden bei der Eigeneheimrente alle geförderten Eigenbeiträge sowie die erhaltenen Zulagen von der ZfA auf ein sogenanntes Wohnförderkonto gebucht. Auch Guthaben, das zum Beispiel in einer Riester-Rentenversicherung angespart und später in die Immobilienfinanzierung eingebracht wurde, wird auf dieses Konto gebucht. Auf Basis des Betrags, der auf dem Wohnförderkonto angesammelt wird, wird im Alter die Steuer berechnet. Die Renteneinkünfte unterliegen meist einem niedrigeren Steuersatz, so dass die Steuerbelastung, die bei Ablösung des Wohnförderkontos fällig wird, in der Regel geringer ausfällt als die Finanzierungsvorteile durch Wohn-Riester.